Гроші є: де і для чого українці їх позичають

10 Листопада 2025 17:24 РОЗБІР ВІД

РОЗБІР ВІД

Проблем з тим, де позичити гроші, в українців немає. Ті, хто хочуть надійності й кого не лякають особливі банківські вимоги, вирушають за грошима у банки. Ті ж, кому гроші потрібні швидко і без зайвої бюрократії — звертаються до мікрофінансових організацій. Як працюється небанківським фінустановам і на що саме там позичають гроші українці — з’ясовував «Комерсант Український».

Миттєвий переказ, швидкість оформлення, отримання грошей у будь-який час доби — це саме те, чого очікують ті українці, кому потрібні гроші «тут і зараз». З огляду на це вони й роблять свій вибір.

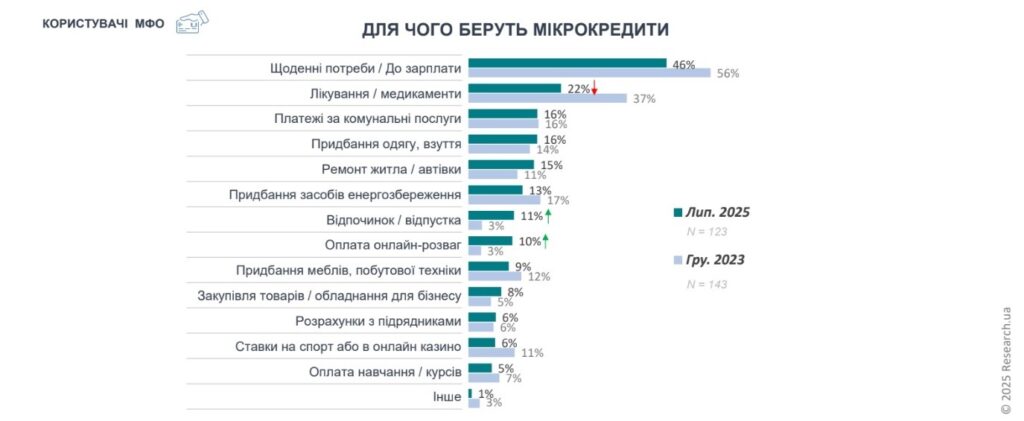

Вибір споживачів

Отримати кредит у мікрофінансовій організації (МФО) значно простіше, аніж у банку — таку загальну оцінку позичальників зафіксувало дослідження споживчого мікрокредитування, проведене Асоціацією українських банків спільно з Research.ua та Інститутом соціології НАН України. Ба більше, понад дві третини респондентів стверджують, що у випадку відмови в отриманні банківського кредиту його реально отримати саме у МФО. Тобто простота, швидкість і доступність є ключовими аргументами позичальників, які звертаються в ці установи.

Як засвідчили результати дослідження, переважна кількість користувачів мікрофінансових організацій, як і раніше, беруть мікрокредити для щоденних потреб. Відповідно, соціологічний моніторинг Інституту соціології зафіксував непросту картину добробуту українців у 2025 році.

Під час презентації дослідження заступник директора Інституту Сергій Дембіцький розповів, зокрема про те, що економлять, позичають або звертаються по грошову допомогу для придбання продуктів харчування близько третини українців, для оплати комунальних платежів та бюджетних електроприладів — близько 40%, а для купівлі нової великої побутової техніки — три чверті наших співгромадян.

Як наголошує керівник проєкту Асоціації українських банків «Просвітницька ініціатива з фінансової грамотності” Юрій Борщ, українці здебільшого користуються мікрокредитами відповідально.

«Йдеться, насамперед, про покриття базових щоденних потреб: «дожити до зарплати», оплатити лікування чи комунальні послуги. Це свідчить, що споживче мікрокредитування є інклюзивним соціально значущим фінансовим інструментом», — зазначає фахівець.

Посилаючись на дані дослідження, він також констатує, що «73% користувачів мікрофінансових організацій задоволені сервісом, 69% готові рекомендувати своїх кредиторів».

Адаптація ринку

В Україні контроль за діяльністю МФО, як відомо, належить нині до сфери повноважень Національного банку. Саме НБУ встановлює на цьому ринку «правила гри» та контролює їх дотримання. Нацбанк видає мікрофінансовим організаціям ліцензії, може відкликати їх у разі порушень в діяльності, контролює дотримання прав споживачів, а ще відповідає за реєстр мікрофінансових організацій. Саме на цьому ресурсі можна і варто споживачам перевіряти наявність у МФО ліцензії на право здійснювати діяльність.

Президент Всеукраїнської асоціації фінансових компаній Алла Сав’юк констатує, що МФО на ринку стає менше.

«Мікрофінансовим організаціям так само складно, як і всьому українському бізнесу. Частина гравців залишила ринок: на початок липня 2025 року працювали лише 303 установи, що на чверть менше, ніж торік, і більш ніж удвічі менше від початку повномасштабної війни. Це — наслідок і макроситуації, і посиленого регулювання. НБУ реалізував дієві заходи оздоровлення фінансової системи: впроваджено вимоги до корпоративного управління та внутрішнього контролю у фінкомпаніях, нові стандарти ризик-менеджменту, відбувся перехід на щомісячну звітність, а також оновлені правила роботи через кредитних посередників. Для добросовісних учасників це підвищує прозорість, але й збільшує операційне навантаження. Паралельно звужується ємність ринку: тривають війна, мобілізація та вимушена міграція», — пояснює Алла Сав’юк.

Українські мікрофінансові організації також адаптуються до недавно запроваджених новацій в їх роботі й насамперед обмеження максимальної добової відсоткової ставки до рівня 1%.

Як це вплинуло на ситуацію з мікрокредитуванням? Пояснює Президент Всеукраїнської асоціації фінансових компаній Алла Сав’юк.

«Якщо до законодавчих обмежень апетит до ризику в учасників ринку був підвищений (короткі строки, агресивне залучення тощо), то із введенням ліміту 1% компанії вимушені були переглянути бізнес-моделі, уточнити скоринг (систему оцінки платоспроможності клієнта — ред.), запроваджуючи вищі пороги схвалення, практикуючи глибшу роботу з бюро кредитних історій, використовуючи поведінкові моделі. Також довелось посилити антифрод (систему, покликану виявляти шахрайські схеми — Ред.). Таким чином відбувся перехід від «швидких і дорогих» рішень до більш структурованих продуктів із прогнозованою вартістю для клієнта. Як наслідок, наразі клієнти відзначають більшу доступність мікрокредитів», — констатує посадовець.

Це підтверджують також дані дослідження споживчого мікрокредитування, проведеного Асоціацією українських банків спільно з Research.ua та Інститутом соціології НАН України. Говорить керівник проєкту АУБ «Просвітницька ініціатива з фінансової грамотності» Юрій Борщ.

«Регуляторне обмеження ставки до 1% стало системним стимулом для розвитку цивілізованого ринку. За результатами опитування, 54% респондентів вважають, що це не погіршило доступність кредитів, а серед клієнтів МФО 59% переконані, що кредити стали доступнішими та привабливішими», — зазначає фахівець.

Позитивно оцінюють ефект від запровадження обмежень і в НБУ. Директор департаменту нагляду за небанківськими установами Національного банку України Володимир Суханов констатує:

«Якщо подивитися на композицію учасників ринку, то вартість кредиту після обмеження добової ставки впала в рази. Я не знаю жодної фінансової установи, яка стала збитковою. За обсягом кредитування компанії майже наздогнали довоєнні обсяги».

Ще одним кроком, який планується здійснити в інтересах споживача, є запровадження віддаленої ідентифікації та верифікації клієнта МФО через офіційні державні онлайн-сервіси. Як наголошують в Асоціації українських банків, наявність цих інструментів на ринку мікрокредитування, де кожна операція має бути максимально безпечною, швидкою та зрозумілою, є вкрай потрібною, оскільки для споживачів це означатиме підвищену зручність, безпеку персональних даних та зниження шахрайських ризиків.

Президент АУБ Андрій Дубас також вважає, що правила на ринку, якщо це споживче кредитування, наприклад, у банків і в небанківських установ, повинні бути однаковими.

«Якщо це інструменти верифікації або ідентифікації, якщо вони є доступні для користувачів страхових послуг або банківських послуг, вони повинні бути доступні й для інших організацій, але виключно, якщо вони мають ліцензію», — зазначає посадовець.

В Асоціації сподіваються, що верифікація через «Дію» для клієнтів мікрофінансових організацій стане можливою найближчим часом. Заступник голови парламентського Комітету з питань фінансів, податкової та митної політики, голова підкомітету з питань функціонування платіжних і інформаційних систем та запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом, Ольга Василевська-Смаглюк, приміром, прогнозує відновлення верифікації через застосунок «Дія» до кінця року.

«Сірі» гравці та колектори

Українські МФО цього року уклали Меморандум про забезпечення відповідального кредитування. Цей документ, за словами Президент Асоціації українських банків Андрія Дубаса, є своєрідним «списком білих компаній», які дотримуються встановлених законодавством норм і принципів прозорої роботи. Але окрім «білих», є й «сірі» гравці, які працюють без ліцензії та створюють чимало проблеми на ринку небанківського кредитування.

«Вони руйнують довіру», — так оцінює їх негативний вплив голова Комітету Асоціації українських банків з небанківського кредитування, CEO компанії Monyveo Сергій Сінченко.

«Довіра — це головна складова будь-якого бізнесу, а ці компанії, які кредитують в крипті, вони не мають ліцензії, вони не мають регуляцію, вони не обмежені в рекламі, вони не обмежені у відсотках, вони не обмежені, що найгірше, в колекшені, і вони можуть застосовувати найбільш неетичні способи стягнення за борги. Вони кидають тінь на весь ринок», — наголошує Сергій Сінченко.

Сильно псують імідж мікрофінансових організацій і колектори, які у відносинах з боржниками виходять за рамки дозволеного. Як результат, сьогодні більшість гравців ринку поступово відмовляються від залучення зовнішніх колекторських компаній. На цю тенденцію звертає увагу Президент Всеукраїнської асоціації фінансових компаній Алла Сав’юк.

«Головна причина — неможливість повного контролю за діями підрядника щодо всього пулу переданих договорів. Навіть за наявності прописаних етичних стандартів і санкцій, окремі співробітники підрядних агентств можуть допускати неприйнятні методи комунікації. Водночас за законом усі ризики та репутаційні наслідки несе сам кредитор. Тому компанії все частіше використовують власні внутрішні підрозділи для роботи з простроченою заборгованістю, роблячи ставку на лояльні механізми врегулювання — реструктуризацію, часткове прощення, гнучкі графіки платежів», — зазначає Алла Сав’юк.

За її словами, такий підхід дозволяє зберегти клієнта, підвищити рівень добровільного погашення й водночас мінімізувати етичні та комплаєнс-ризики.

Спільні стандарти поведінки фінансових установ — від прозорості умов кредитування до підвищення рівня фінансової грамотності та інклюзії — визначено у вже згадуваному Меморандумі про забезпечення відповідального кредитування. Асоціація українських банків здійснює моніторинг виконання принципів Меморандуму та формує відкриту базу «білих компаній», які працюють прозоро. І ця база теж може слугувати підказкою для споживачів стосовно того, з ким варто мати справу.

Меморандум про забезпечення відповідального кредитування відкритий до підписання. Кілька днів тому до нього приєднались ще дві фінансові компанії.

Автор: Сергій Василевич