Пальне у Києві: хто контролює чверть українського ринку попри війну

10 Вересня 2025 22:07

Київський регіон традиційно залишається ключовим центром споживання пального в Україні. У 2024 році витрати на пальне тут сягнули $2 млрд, що становить чверть загального обсягу по країні, повідомляє «Комерсант Український» із посиланням на консалтингової компанії “НафтоРинок”.

Її аналітики говорять про те, що війна суттєво вплинула на економіку, але попит на пальне в столиці залишається стабільним, адже саме Київ є транспортним вузлом та центром бізнес-активності.

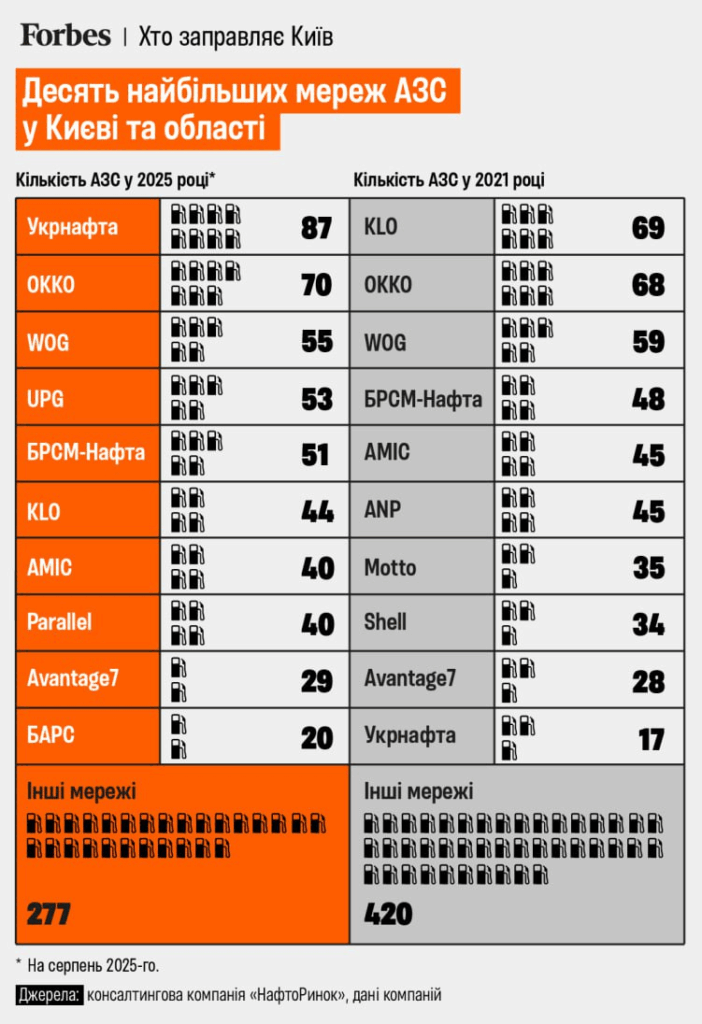

Хто в лідерах на ринку пального на Київщині

Лідерство за кількістю заправок у Києві та області утримує “Укрнафта”, яка має розгалужену мережу АЗС. Водночас ОККО демонструє першість за обсягами продажів, що свідчить про сильну логістичну базу та сталість клієнтської аудиторії. Третім гравцем у топі є WOG, яка після трансформації структури власності у групі “Континіум” зберегла свою впізнаваність та клієнтів.

Старі гравці втрачають позиції

Мережа KLO, яка ще кілька років тому була одним із найпомітніших гравців ринку столиці, суттєво скоротила присутність. Завдяки завершенню орендних договорів компанія втратила 36% заправок у Києві, залишивши лише 44 станції. Це показує, наскільки важливим фактором у ринку АЗС є довгострокові орендні угоди та фінансова стійкість компаній в умовах війни.

Новачки, які перерозподілили ринок

Поки старі гравці відступають, нові мережі активно займають ніші. Компанія UPG змогла закріпитися завдяки оренді активів групи “Приват” і наразі має 53 АЗС. Ще один новачок — БАРС — вивів на ринок 20 заправок, з яких половина зосереджена у столичному регіоні.

Своє місце серед лідерів посіла і компанія Parallel, яка придбала мережу Motto та одразу отримала 40 АЗС у Києві та області. Це приклад того, як за рахунок купівлі активів можна швидко увійти до топ-гравців паливного бізнесу.

Цифри та тренди паливного ринку столиці

У 2025 році в Києві та області функціонує 766 АЗС, що становить 14% усіх станцій на неокупованій території України. Порівняно з 2021 роком кількість заправок скоротилася на 12%, проте конкуренція не зменшилася — навпаки, через активний перерозподіл ринку вона зросла.

Цей тренд пояснюють одразу кілька факторів:

- зміна власників та орендних угод;

- поява нових гравців із капіталом;

- збільшення попиту на пальне у столиці, яке залишається стабільним навіть у воєнний час.

Читайте також: Пальне поза законом: в Україні зростає кількість нелегальних АЗС

Хто стоїть за відомими брендами

WOG належить бізнесменам Сергію Лагуру та Світлані Івахів.

ОККО, що входив у “Галнафтогаз”, активно інвестує у розвиток сервісів і нові технології.

Укрнафта контролюється державою і залишається найбільшим гравцем за кількістю АЗС.

Така структура власності показує, що на ринку переплітаються інтереси як державних компаній, так і приватних груп, що створює певний баланс сил.

Ринок пального в Україні: які тенденції бачать експерти

Аналітики прогнозують, що конкуренція на ринку лише зростатиме. Поява нових гравців і зменшення ролі дрібних мереж призведе до подальшої концентрації капіталу. При цьому попит на пальне у Києві залишатиметься високим через роль міста як економічного та логістичного центру.

Дивіться нас у YouTube: важливі теми – без цензури

Для споживачів це означатиме ширший вибір сервісів та програм лояльності, але навряд чи суттєве зниження цін, адже паливний бізнес працює в умовах високих логістичних витрат і залежності від зовнішніх постачальників.

Читайте нас у Telegram: головні новини коротко