Зовнішня торгівля України: тренди експорту та імпорту у 2025 році

9 Квітня 14:16

Зовнішня торгівля України у 2024-2025 роках фактично відображає те, як країна веде економіку під час війни. А саме: повертає експортні маршрути, шукає стійкі ринки збуту, компенсує руйнування енергосистеми та закриває критичні потреби імпортом техніки, пального, зв’язку й обладнання. Аналітична команда YC.Market розібрала, які напрямки підтримують експортну стійкість України, які імпортні позиції стали визначальними та що це говорить про поточну модель зовнішньої торгівлі, передає «Комерсант Український».

2025 рік став роком зростання товарообігу без зростання експорту

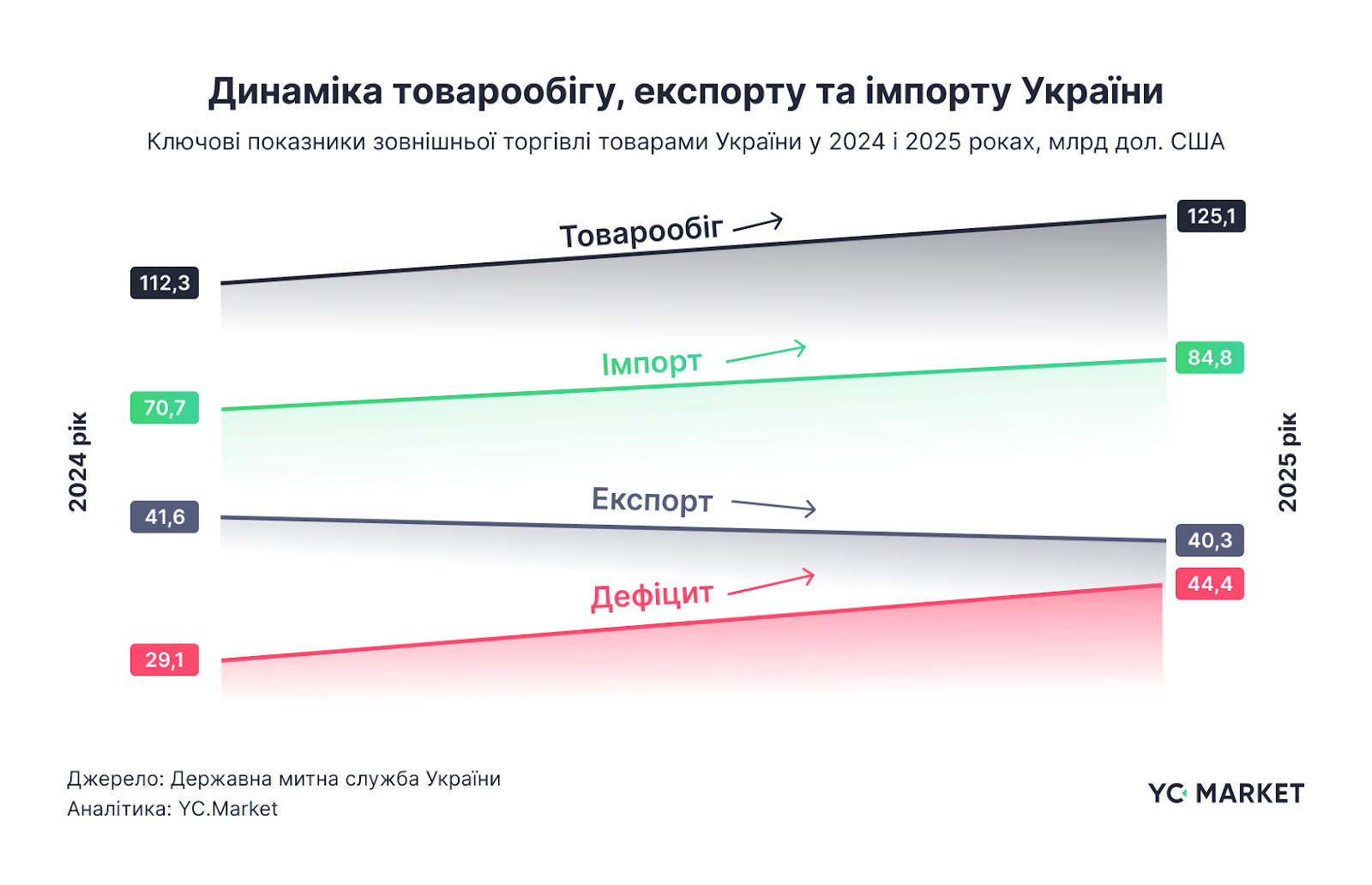

За даними Державної митної служби України у 2024 році товарообіг України становив $112,3 млрд: експорт – $41,6 млрд, імпорт – $70,7 млрд, від’ємне сальдо – $29,1 млрд. У 2025 році товарообіг зріс до $125,1 млрд, але це зростання було сформоване не експортом, а імпортом: вивезення товарів скоротилося до $40,3 млрд, тоді як ввезення зросло до $84,8 млрд. У результаті торговельний дефіцит розширився до $44,4 млрд. Це головний підсумок періоду: зовнішня торгівля України збільшилася за обсягом, але стала ще більш імпортозалежною.

Цей зсув не означає провалу експортної моделі. Навпаки, за даними Адміністрації морських портів України у 2024 році морські порти України обробили 97,2 млн тон вантажів, а морським шляхом було експортовано 88,1 млн тонн – проти 56,2 млн тонн роком раніше. До 7 лютого 2025 року Український морський коридор перевіз 100 млн тонн вантажів за 18 місяців роботи, з них 65 млн тонн припало на агропродукцію. Але паралельно з цим внаслідок ударів по енергетичній інфраструктурі Україна до середини 2024 року втратила понад 9 ГВт генерувальних потужностей, що різко посилило попит на імпорт енергообладнання, пального, генерації та пов’язаних технологій.

Експорт: виручку й далі формує агро, але стійкість дають і промислові ніші

Базою українського експорту залишився аграрний сектор. За підсумками 2024 року продовольчі товари дали $24,6 млрд експорту, а у 2025 році – $22,5 млрд. Частка цієї групи в експорті товарів знизилася з 59,2% до 55,8%, але саме вона продовжує бути головним джерелом валютної виручки. Це означає, що агроекспорт лишається системоутворюючим для всього зовнішньоторговельного балансу.

У продуктовій деталізації 2025 року це видно особливо добре. За даними Державної митної служби України найбільшими експортними позиціями були соняшникова олія – $5,22 млрд, кукурудза – $3,90 млрд, пшениця – $2,99 млрд, соєві боби – $1,33 млрд і м’ясо птиці – $1,09 млрд. На рівні окремих ринків збуту структура теж доволі концентрована: у 2025 році найбільшими покупцями української пшениці були Єгипет, Алжир та Індонезія, кукурудзи – Туреччина, Італія та Іспанія, соняшникової олії – Індія, Іспанія та Нідерланди.

Другою великою опорою експорту залишилися метали та вироби з них. У 2024 році ця група принесла $4,4 млрд, у 2025 році – $4,7 млрд. На рівні окремих позицій найбільше виручки дали залізна руда і концентрати – $2,34 млрд (майже 45% вартості поставок припало на Китай, ще 17,2% – на Словаччину, 16% – на Польщу), гарячекатаний плоский прокат – $829 млн, чавун – $760 млн та напівфабрикати зі сталі – $660 млн.

Поза двома найбільшими експортними блоками видно і менш масштабні, але важливі точки стійкості. У 2025 році експорт кабельно-провідникової продукції сягнув $1,41 млрд, експорт товарів групи деревини та паперу – $1,98 млрд, а позитивне сальдо цієї групи – $800 млн. Окремо варто відзначити меблеву групу 9401-9404: її експорт у 2025 році перевищив $939,8 млн.

У кабельно-провідниковій продукції ключовими ринками збуту були Німеччина, Угорщина та Польща, а в меблевому експорті – передусім Польща та Німеччина.

Для металургії 2025 рік був водночас і роком підтримки, і роком нових ризиків. З одного боку, за інформацією з вебсайту Ради ЄС та Європейської Ради, ЄС 6 червня 2025 року продовжив для України призупинення захисних заходів щодо заліза і сталі ще на три роки. З іншого, як повідомляє Єврокомісія, – перехідний період CBAM (екологічний податок ЄС на імпорт товарів із високим вуглецевим слідом) завершився 31 грудня 2025 року, а з 1 січня 2026 року механізм почав діяти в повному режимі. До секторів CBAM входять, зокрема, залізо і сталь, алюміній, добрива, цемент, електроенергія та водень. Отже, для української гірничо-металургійної промисловості 2025-й став останнім роком перед переходом до нової регуляторної реальності на ринку ЄС.

Посилення регуляторних вимог на європейському ринку підвищує для українського бізнесу значення прозорості структури власності, комплаєнсу та ESG-факторів поряд із ціною та логістикою. Саме тому теми зовнішньої торгівлі, доступу до ринків і перевірки контрагентів дедалі частіше перетинаються в єдиному аналітичному контурі.

Імпорт: зростання закупівель через потребу втримати систему

Структура імпорту у 2025 році значно промовистіша за загальну цифру $84,8 млрд. Найбільшою групою були машини, устаткування та транспорт – $34,1 млрд, або 40,2% всього імпорту. Далі йшли продукція хімічної промисловості – $12,6 млрд та паливно-енергетичні товари – $10,5 млрд. Для порівняння: у 2024 році машини, устаткування і транспорт становили $25,0 млрд, хімічна продукція – $11,7 млрд, паливно-енергетичні товари – $8,9 млрд. Отже, імпортне зростання було сконцентроване саме в критичних для функціонування країни сегментах.

Ще виразніше це видно на рівні конкретних товарів. У 2025 році Україна імпортувала нафти й нафтопродуктів на $6,62 млрд, легкових автомобілів – на $6,15 млрд, дозованих лікарських засобів – на $2,05 млрд, нафтових газів – на $1,92 млрд, безпілотних літальних апаратів – на $1,70 млрд, електрогенераторних установок – на $1,69 млрд, телекомунікаційного обладнання – на $1,63 млрд, електричних акумуляторів – на $1,48 млрд, трансформаторів – на $1,12 млрд і кам’яного вугілля – на $1,01 млрд. Така структура показує, що імпорт у 2025 році був водночас і енергетичним, і технологічним, і оборонним*, і медичним.

*Імпорт 2025 року справді відображає воєнні потреби, але не зводиться лише до підтримки фронту. Він включає відновлення енергосистеми, підтримку зв’язку, оновлення мобільності бізнесу й населення, медичне забезпечення та розподілену генерацію. Лише генератори, трансформатори, акумулятори та фоточутливі/сонячні елементи сукупно дали близько $4,8 млрд імпорту. До слова, Китай забезпечив 85,6% імпорту трансформаторів, 76% акумуляторів, майже 85% БПЛА та 84% передавачів для зв’язку. А найбільшими постачальниками генераторів були Румунія, Чехія та Польща.

Окремо це підтверджує і митна статистика за енергообладнанням. За січень-лютий 2025 року Україна імпортувала електрогенераторних установок на $345 млн – це на 706% більше, ніж за аналогічний період 2024 року. Водночас, за інформацією Державної митної служби України, із кінця липня 2024 року в Україні почали діяти пільги зі сплати ввізного мита та ПДВ для окремих товарів, пов’язаних із генерацією та зберіганням електроенергії, включно із сонячними панелями, інверторами та акумуляторами. Це одна з можливих причин, чому імпорт машин та енергетичного обладнання так різко прискорився.

Географія торгівлі: ЄС утримує центр тяжіння, Китай поглиблює роль ключового постачальника

Географія торгівлі у 2025 році показує остаточне закріплення ЄС як головного зовнішньоторговельного напряму України – на країни ЄС припадало 57,8% українського експорту та 46,7% імпорту. У вартісному вимірі товарообіг з ЄС у 2025 році становив $62,9 млрд: експорт – $23,3 млрд, імпорт – $39,6 млрд. Це означає, що європейський напрям одночасно є для України найбільшим ринком збуту і найбільшим каналом закупівель. Єврокомісія також прямо визначає ЄС як найбільшого торговельного партнера України, на якого припадало понад 50% торгівлі товарами у 2024 році.

На рівні окремих країн картина 2025 року теж доволі чітка. Найбільшим джерелом імпорту був Китай – $19,2 млрд, далі Польща – $7,9 млрд і Німеччина – $6,6 млрд. Найбільшими ринками збуту для українських товарів були Польща – $5 млрд, Туреччина – $2,7 млрд і Німеччина – $2,4 млрд. Для порівняння, у 2024 році Україна найбільше імпортувала також із Китаю ($14,4 млрд), Польщі ($7 млрд) і Німеччини ($5,4 млрд), а в експорті після Польщі лідирували Іспанія ($2,9 млрд) і Німеччина ($2,8 млрд). Тобто за рік Китай ще сильніше наростив роль постачальника, а в експортній географії вагу посилила Туреччина.

Поза ЄС саме Туреччина, Китай, Єгипет, США та Індія формують найпомітнішу частину зовнішньої географії. На Туреччину припадало 6,8% українського експорту, на Китай – 4,5%, на Єгипет – 3,8%, на США – 2,6%, на Індію – 2,1%. В імпорті після ЄС лідирував Китай із часткою 22,7%, далі Туреччина – 7,3%, США – 5,5% та Індія – 2,1%. Це і є нова карта української торгівлі: ЄС – головний блок збуту й постачання, Китай – ключовий зовнішній виробничий склад, Туреччина – важливий двосторонній партнер між Європою та Чорним морем.

Зовнішні фактори: коридор, ЄС і нові правила доступу на ринки

Логістичний фактор у 2024–2025 роках був визначальним. Саме морський коридор зробив можливим повернення великих обсягів агроекспорту та часткове відновлення металургійного вивезення. Без цього каналу торговельний баланс був би ще слабшим, а географія експорту – значно вужчою. Водночас збереження цього маршруту лишається умовою, а не даністю: зовнішня торгівля України досі залежить від безпекового режиму в Чорному морі.

Другий великий фактор – зміна режиму торгівлі з ЄС. Автономні торговельні заходи Євросоюзу для України діяли з 6 червня 2024 року до 5 червня 2025 року й передбачали продовження призупинення мит і квот, але вже зі спеціальними запобіжниками для чутливих аграрних товарів. Із 6 червня 2025 року ЄС повернув мита та квоти на українську агропродукцію в межах довоєнного режиму, одночасно почавши переговори щодо нових довгострокових правил. Переглянутий текст DCFTA набув чинності 29 жовтня 2025 року. Це означає, що 2025 рік став перехідним: ЄС лишився головним ринком, але доступ до нього став менш автоматичним і більш залежним від конкретної товарної групи.

За підсумками аналізу команда YC.Market дійшла висновку, що у 2024–2025 роках Україна втримала великий експортний потенціал, однак усе ще залишається в моделі, де імпорт зростає швидше за експорт. У 2025 році товарообіг зріс, однак це було зростання через закупівлі, а не через розширення продажів назовні. Саме тому дефіцит торговельного балансу став одним із ключових економічних маркерів року.

По-друге, експортний профіль України все ще лишається аграрно-сировинним, але вже має помітні опори у продукції з вищою доданою вартістю та у виробничих нішах. Соняшникова олія, продукція птахівництва, кабельно-провідникові вироби, деревообробка й меблева група важливі як сигнали того, де українська економіка здатна втримувати складніший продукт.

І по-третє, результати імпорту 2025 року слід трактувати як індикатор функціонування країни в умовах війни, що триває. У ньому зійшлися енергетична вразливість, потреба в техніці та зв’язку, медичне забезпечення, оборонні закупівлі й часткове відновлення цивільної мобільності – це робить картину імпорту відображенням того, скільки ресурсів країна змушена купувати ззовні, щоб підтримувати зараз навіть базову стійкість.