Деньги есть: где и для чего украинцы их занимают

10 ноября 2025 17:24

Проблем с тем, где занять деньги, у украинцев нет. Те, кто хотят надежности и кого не пугают особые банковские требования, отправляются за деньгами в банки. Те же, кому деньги нужны быстро и без лишней бюрократии — обращаются в микрофинансовые организации. Как работается небанковским финучреждениям и на что именно там занимают деньги украинцы — выяснял «Коммерсант Украинский».

Мгновенный перевод, скорость оформления, получение денег в любое время суток — это именно то, чего ожидают те украинцы, кому нужны деньги «здесь и сейчас». Исходя из этого они и делают свой выбор.

Выбор потребителей

Получить кредит в микрофинансовой организации (МФО) значительно проще, чем в банке — такую общую оценку заемщиков зафиксировало исследование потребительского микрокредитования, проведенное Ассоциацией украинских банков совместно с Research.ua и Институтом социологии НАН Украины. Более того, более двух третей респондентов утверждают, что в случае отказа в получении банковского кредита его реально получить именно в МФО. То есть простота, скорость и доступность являются ключевыми аргументами заемщиков, которые обращаются в эти учреждения.

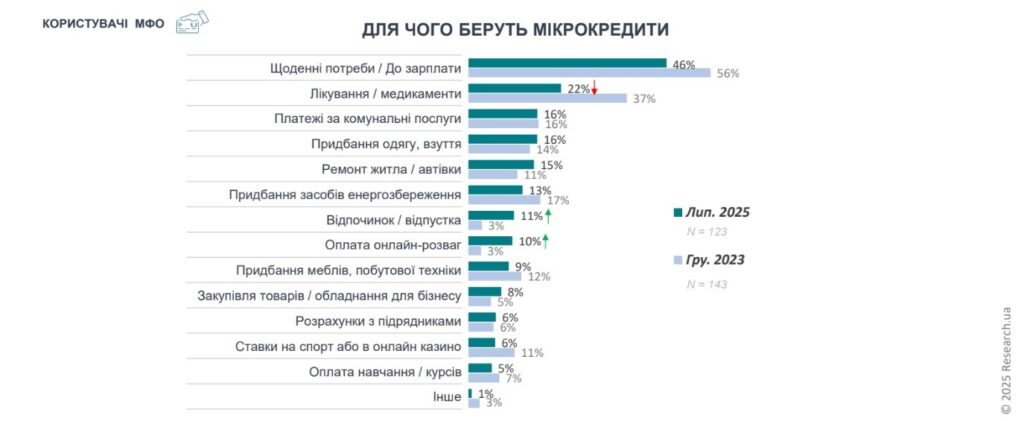

Как показали результаты исследования, подавляющее количество пользователей микрофинансовых организаций по-прежнему берут микрокредиты для ежедневных нужд. Соответственно, социологический мониторинг Института социологии зафиксировал непростую картину благосостояния украинцев в 2025 году.

Во время презентации исследования заместитель директора Института Сергей Дембицкий рассказал, в частности о том, что экономят, занимают или обращаются за денежной помощью для приобретения продуктов питания около трети украинцев, для оплаты коммунальных платежей и бюджетных электроприборов — около 40%, а для покупки новой крупной бытовой техники — три четверти наших сограждан.

Как отмечает руководитель проекта Ассоциации украинских банков «Просветительская инициатива по финансовой грамотности» Юрий Борщ, украинцы в основном пользуются микрокредитами ответственно.

«Речь идет, прежде всего, о покрытии базовых ежедневных потребностей: «дожить до зарплаты», оплатить лечение или коммунальные услуги. Это свидетельствует, что потребительское микрокредитование является инклюзивным социально значимым финансовым инструментом», — отмечает специалист.

Ссылаясь на данные исследования, он также констатирует, что «73% пользователей микрофинансовых организаций довольны сервисом, 69% готовы рекомендовать своих кредиторов».

Адаптация рынка

В Украине контроль за деятельностью МФО, как известно, относится сейчас к сфере полномочий Национального банка. Именно НБУ устанавливает на этом рынке «правила игры» и контролирует их соблюдение. Нацбанк выдает микрофинансовым организациям лицензии, может отозвать их в случае нарушений в деятельности, контролирует соблюдение прав потребителей, а еще отвечает за реестр микрофинансовых организаций. Именно на этом ресурсе можно и стоит потребителям проверять наличие у МФО лицензии на право осуществлять деятельность.

Президент Всеукраинской ассоциации финансовых компаний Алла Савьюк констатирует, что МФО на рынке становится меньше.

«Микрофинансовым организациям так же сложно, как и всему украинскому бизнесу. Часть игроков покинула рынок: на начало июля 2025 года работали лишь 303 учреждения, что на четверть меньше, чем в прошлом году, и более чем вдвое меньше с начала полномасштабной войны. Это — следствие и макроситуации, и усиленного регулирования. НБУ реализовал действенные меры оздоровления финансовой системы: внедрены требования к корпоративному управлению и внутреннему контролю в финкомпаниях, новые стандарты риск-менеджмента, произошел переход на ежемесячную отчетность, а также обновлены правила работы через кредитных посредников. Для добросовестных участников это повышает прозрачность, но и увеличивает операционную нагрузку. Параллельно сужается емкость рынка: продолжаются война, мобилизация и вынужденная миграция», — объясняет Алла Савьюк.

Украинские микрофинансовые организации также адаптируются к недавно введенным новациям в их работе и прежде всего ограничению максимальной суточной процентной ставки до уровня 1%.

Как это повлияло на ситуацию с микрокредитованием? Объясняет Президент Всеукраинской ассоциации финансовых компаний Алла Савьюк.

«Если до законодательных ограничений аппетит к риску у участников рынка был повышен (короткие сроки, агрессивное привлечение и т.д.), то с введением лимита 1% компании вынуждены были пересмотреть бизнес-модели, уточнить скоринг (систему оценки платежеспособности клиента — ред.), вводя более высокие пороги одобрения, практикуя глубокую работу с бюро кредитных историй, используя поведенческие модели. Также пришлось усилить антифрод (систему, призванную выявлять мошеннические схемы — Ред.). Таким образом произошел переход от «быстрых и дорогих» решений к более структурированным продуктам с прогнозируемой стоимостью для клиента. Как следствие, сейчас клиенты отмечают большую доступность микрокредитов», — констатирует чиновник.

Это подтверждают также данные исследования потребительского микрокредитования, проведенного Ассоциацией украинских банков совместно с Research.ua и Институтом социологии НАН Украины. Говорит руководитель проекта АУБ «Просветительская инициатива по финансовой грамотности» Юрий Борщ.

«Регуляторное ограничение ставки до 1% стало системным стимулом для развития цивилизованного рынка. По результатам опроса, 54% респондентов считают, что это не ухудшило доступность кредитов, а среди клиентов МФО 59% убеждены, что кредиты стали более доступными и привлекательными», — отмечает специалист.

Положительно оценивают эффект от введения ограничений и в НБУ. Директор департамента надзора за небанковскими учреждениями Национального банка Украины Владимир Суханов констатирует:

«Если посмотреть на композицию участников рынка, то стоимость кредита после ограничения суточной ставки упала в разы. Я не знаю ни одного финансового учреждения, которое стало убыточным. По объему кредитования компании почти догнали довоенные объемы».

Еще одним шагом, который планируется осуществить в интересах потребителя, является введение удаленной идентификации и верификации клиента МФО через официальные государственные онлайн-сервисы. Как отмечают в Ассоциации украинских банков, наличие этих инструментов на рынке микрокредитования, где каждая операция должна быть максимально безопасной, быстрой и понятной, является крайне необходимым, поскольку для потребителей это будет означать повышенное удобство, безопасность персональных данных и снижение мошеннических рисков.

Президент АУБ Андрей Дубас также считает, что правила на рынке, если это потребительское кредитование, например, у банков и у небанковских учреждений, должны быть одинаковыми.

«Если это инструменты верификации или идентификации, если они доступны для пользователей страховых услуг или банковских услуг, они должны быть доступны и для других организаций, но исключительно, если они имеют лицензию», — отмечает чиновник.

В Ассоциации надеются, что верификация через «Дію» для клиентов микрофинансовых организаций станет возможной в ближайшее время. Заместитель председателя парламентского Комитета по вопросам финансов, налоговой и таможенной политики, председатель подкомитета по вопросам функционирования платежных и информационных систем и предотвращения легализации (отмывания) доходов, полученных преступным путем, Ольга Василевская-Смаглюк, например, прогнозирует восстановление верификации через приложение «Дія» до конца года.

«Серые» игроки и коллекторы

Украинские МФО в этом году заключили Меморандум об обеспечении ответственного кредитования. Этот документ, по словам Президента Ассоциации украинских банков Андрея Дубаса, является своеобразным «списком белых компаний», которые придерживаются установленных законодательством норм и принципов прозрачной работы. Но кроме «белых», есть и «серые» игроки, которые работают без лицензии и создают немало проблем на рынке небанковского кредитования.

«Они разрушают доверие», — так оценивает их негативное влияние председатель Комитета Ассоциации украинских банков по небанковскому кредитованию, CEO компании Monyveo Сергей Синченко.

«Доверие — это главная составляющая любого бизнеса, а эти компании, которые кредитуют в крипте, они не имеют лицензии, они не имеют регуляцию, они не ограничены в рекламе, они не ограничены в процентах, они не ограничены, что хуже всего, в коллекшене, и они могут применять наиболее неэтичные способы взыскания за долги. Они бросают тень на весь рынок», — отмечает Сергей Синченко.

Сильно портят имидж микрофинансовых организаций и коллекторы, которые в отношениях с должниками выходят за рамки дозволенного. Как результат, сегодня большинство игроков рынка постепенно отказываются от привлечения внешних коллекторских компаний. На эту тенденцию обращает внимание Президент Всеукраинской ассоциации финансовых компаний Алла Савьюк.

«Главная причина — невозможность полного контроля за действиями подрядчика по всему пулу переданных договоров. Даже при наличии прописанных этических стандартов и санкций, отдельные сотрудники подрядных агентств могут допускать неприемлемые методы коммуникации. В то же время по закону все риски и репутационные последствия несет сам кредитор. Поэтому компании все чаще используют собственные внутренние подразделения для работы с просроченной задолженностью, делая ставку на лояльные механизмы урегулирования — реструктуризацию, частичное прощение, гибкие графики платежей», — отмечает Алла Савьюк.

По ее словам, такой подход позволяет сохранить клиента, повысить уровень добровольного погашения и одновременно минимизировать этические и комплаенс-риски.

Общие стандарты поведения финансовых учреждений — от прозрачности условий кредитования до повышения уровня финансовой грамотности и инклюзии — определены в уже упоминавшемся Меморандуме об обеспечении ответственного кредитования. Ассоциация украинских банков осуществляет мониторинг выполнения принципов Меморандума и формирует открытую базу «белых компаний», которые работают прозрачно. И эта база тоже может служить подсказкой для потребителей относительно того, с кем стоит иметь дело.

Меморандум об обеспечении ответственного кредитования открыт к подписанию. Несколько дней назад к нему присоединились еще две финансовые компании.

Автор: Сергей Василевич