Топливо в Киеве: кто контролирует четверть украинского рынка несмотря на войну

10 сентября 2025 22:07

Киевский регион традиционно остается ключевым центром потребления топлива в Украине. В 2024 году расходы на топливо здесь достигли $2 млрд, что составляет четверть общего объема по стране, сообщает «Коммерсант Украинский» со ссылкой на консалтинговую компанию «НефтеРынок».

Ее аналитики говорят о том, что война существенно повлияла на экономику, но спрос на топливо в столице остается стабильным, ведь именно Киев является транспортным узлом и центром бизнес-активности.

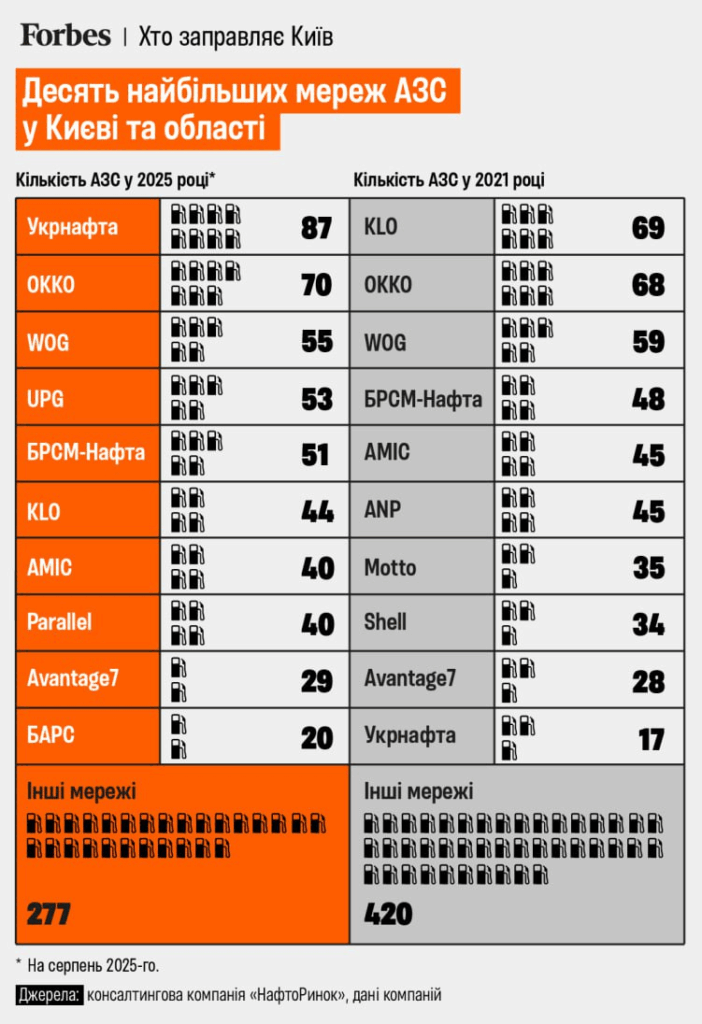

Кто в лидерах на рынке топлива на Киевщине

Лидерство по количеству заправок в Киеве и области удерживает «Укрнафта», которая имеет разветвленную сеть АЗС. В то же время ОККО демонстрирует первенство по объемам продаж, что свидетельствует о сильной логистической базе и постоянстве клиентской аудитории. Третьим игроком в топе является WOG, которая после трансформации структуры собственности в группе «Континиум» сохранила свою узнаваемость и клиентов.

Старые игроки теряют позиции

Сеть KLO, которая еще несколько лет назад была одним из самых заметных игроков рынка столицы, существенно сократила присутствие. Благодаря завершению арендных договоров компания потеряла 36% заправок в Киеве, оставив лишь 44 станции. Это показывает, насколько важным фактором на рынке АЗС являются долгосрочные арендные соглашения и финансовая устойчивость компаний в условиях войны.

Новички, которые перераспределили рынок

Пока старые игроки отступают, новые сети активно занимают ниши. Компания UPG смогла закрепиться благодаря аренде активов группы «Приват» и сейчас имеет 53 АЗС. Еще один новичок — БАРС — вывел на рынок 20 заправок, из которых половина сосредоточена в столичном регионе.

Свое место среди лидеров заняла и компания Parallel, которая приобрела сеть Motto и сразу получила 40 АЗС в Киеве и области. Это пример того, как за счет покупки активов можно быстро войти в топ-игроки топливного бизнеса.

Цифры и тренды топливного рынка столицы

В 2025 году в Киеве и области функционирует 766 АЗС, что составляет 14% всех станций на неоккупированной территории Украины. По сравнению с 2021 годом количество заправок сократилось на 12%, однако конкуренция не уменьшилась — наоборот, из-за активного перераспределения рынка она выросла.

Этот тренд объясняют сразу несколько факторов:

- смена собственников и арендных соглашений;

- появление новых игроков с капиталом;

- увеличение спроса на топливо в столице, который остается стабильным даже в военное время.

Читайте также: Топливо вне закона: в Украине растет количество нелегальных АЗС

Кто стоит за известными брендами

WOG принадлежит бизнесменам Сергею Лагуру и Светлане Ивахив.

ОККО, входивший в «Галнафтогаз», активно инвестирует в развитие сервисов и новые технологии.

Укрнафта контролируется государством и остается крупнейшим игроком по количеству АЗС.

Такая структура собственности показывает, что на рынке переплетаются интересы как государственных компаний, так и частных групп, что создает определенный баланс сил.

Рынок топлива в Украине: какие тенденции видят эксперты

Аналитики прогнозируют, что конкуренция на рынке будет только расти. Появление новых игроков и уменьшение роли мелких сетей приведет к дальнейшей концентрации капитала. При этом спрос на топливо в Киеве будет оставаться высоким из-за роли города как экономического и логистического центра.

Дивіться нас у YouTube: важливі теми — без цензури

Для потребителей это будет означать широкий выбор сервисов и программ лояльности, но вряд ли существенное снижение цен, ведь топливный бизнес работает в условиях высоких логистических затрат и зависимости от внешних поставщиков.

Читайте нас у Telegram: головні новини коротко