Куди українці інвестують у 2026 році: чи зупинила війна попит на квадратні метри

16 Липня 16:30 АНАЛІЗ

АНАЛІЗ

Український ринок нерухомості демонструє поступове відновлення на пʼятий рік повномасштабної війни. За даними аналітичних платформ ЛУН та DIM.RIA, у 2026 році в більшості великих міст продовжують зростати ціни як на первинному, так і на вторинному ринках житла. Найбільш помітне подорожчання спостерігається у Києві, Львові, Івано-Франківську та Ужгороді, де попит підтримують внутрішня міграція, релокація бізнесу та обмежена пропозиція нового житла.

То ж нерухомість знову опинилася у центрі уваги не лише тих, хто шукає житло для власного проживання, а й тих, хто прагне зберегти капітал, кажуть економісти.

«Комерсант Український» проаналізував, як змінився ринок нерухомості у 2026 році, у яких містах квадратний метр дорожчає найшвидше та чи може нерухомість конкурувати з такими інструментами інвестицій, як ОВДП, банківські депозити або золото.

Скільки коштує первинне житло у 2026 році

Незважаючи на війну, ціни на новобудови продовжують зростати. Найдорожчим ринком залишається Львів, який у 2026 році навіть випереджає Київ за середньою вартістю квадратного метра, ці та інші дані наводить Global Property Guide.

Попри повномасщтабну війну український ринок нерухомості не демонструє ознак різкого падіння цін. Навпаки, більшість аналітиків очікують їхнього подальшого зростання до кінця 2026 року в межах 5–15%, залежно від регіону та типу житла, пише Нерухомість України.

Основним поштовхом залишаються дефіцит нової пропозиції, збільшення собівартості будівництва та стабільний попит у відносно безпечних областях країни. При цьому регіональна різниця стає дедалі помітнішою. Захід України фактично перетворився на окремий ринок зі своїми правилами ціноутворення, тоді як у прифронтових містах ціни залишаються під тиском безпекових ризиків.

Для покупця це означає, що у 2026 році вирішальне значення має не лише вибір між квартирою, будинком чи комерційною нерухомістю, а й правильний вибір міста. Саме географія сьогодні дедалі більше визначає потенційну прибутковість інвестиції.

Дивіться нас у YouTube: важливі теми – без цензури

Вторинний ринок повертається до зростання

Якщо у перші місяці повномасштабної війни вторинний ринок нерухомості практично завмер, то у 2025–2026 роках він демонструє поступове відновлення. Покупці дедалі частіше обирають саме готове житло, адже воно не потребує очікування завершення будівництва та дає можливість заселитися або отримувати орендний дохід одразу після купівлі.

За даними ЛУН, у більшості регіонів України протягом першого півріччя 2026 року спостерігалося зростання як кількості угод, так і вартості квартир на вторинному ринку. Найактивніше дорожчало житло у містах, які стали новими центрами внутрішньої міграції та ділової активності. Аналітики зазначають, що покупці дедалі частіше віддають перевагу квартирам із ремонтом, автономним опаленням, резервним живленням та будинкам, обладнаним укриттями. Саме такі об’єкти продаються швидше та демонструють найвищу динаміку цін.

Попри війну, зростання цін спостерігається майже в усіх відносно безпечних регіонах України. Найбільшу динаміку демонструють міста заходу країни, а також столиця.

Основними причинами стали:

- дефіцит готового житла;

- внутрішня міграція населення;

- релокація бізнесу;

- висока вартість нового будівництва;

- повернення інвесторів на ринок житла.

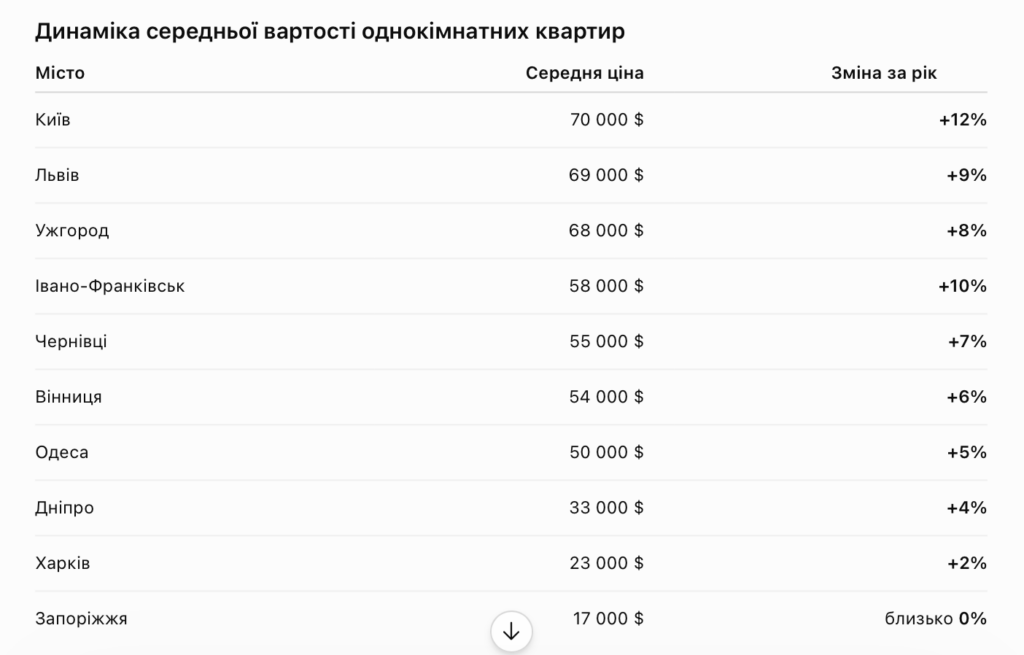

За даними ЛУН та аналітики DIM.RIA, найбільше за останній рік подорожчали квартири у Львові, Ужгороді, Івано-Франківську та Києві. Водночас у прифронтових регіонах ціни залишаються під значним тиском безпекових ризиків.

У 2026 році український ринок нерухомості дедалі більше розділяється на два сегменти — міста з активним зростанням та міста, де безпекова ситуація стримує попит.

Львів уже кілька років поспіль залишається одним із головних центрів інвестиційної активності. Значний приплив населення, релокація компаній та обмежена кількість нових земельних ділянок підтримують високий попит на житло. Саме тому ціни тут фактично наблизилися до київських, а в окремих сегментах навіть перевищують їх.

Київ поступово повертає статус головного ринку країни. Попри постійні ракетні атаки, столиця залишається найбільшим економічним центром України. Саме тут концентрується найбільша кількість високооплачуваних робочих місць, а разом із поверненням бізнесу відновлюється й попит на житло.

Ужгород та Івано-Франківськ стали одними з головних бенефіціарів внутрішньої міграції. Обмежена пропозиція квартир у поєднанні зі стабільним попитом створює передумови для подальшого зростання вартості квадратного метра.

Натомість Харків, Запоріжжя та частково Дніпро залишаються ринками з підвищеним рівнем ризику. Тут покупці значно обережніше ухвалюють рішення про придбання житла, а покупці закладають у вартість активів воєнну премію за ризик. Водночас саме ці міста можуть мати найбільший потенціал зростання після покращення безпекової ситуації та початку масштабної післявоєнної відбудови.

Що сьогодні обирають українці для інвестування

У 2026 році українські інвестори дедалі рідше концентруються лише на одному інструменті. Якщо до повномасштабної війни основним способом збереження капіталу традиційно вважалася нерухомість, то сьогодні їй дедалі активніше конкурують облігації внутрішньої державної позики (ОВДП), банківські депозити та дорогоцінні метали.

Кожен із цих інструментів має власні переваги та недоліки, а вибір залежить від того, що саме є пріоритетом для інвестора — максимальна дохідність, мінімальний ризик чи довгострокове зростання вартості активу. За словами економістів, нинішній ринок суттєво відрізняється від довоєнного. Якщо раніше нерухомість часто купували для перепродажу після завершення будівництва, то сьогодні дедалі більше покупців розраховують насамперед на збереження капіталу та отримання стабільного орендного доходу.

Водночас фінансові інструменти стали значно доступнішими для населення. Зокрема, завдяки високій обліковій ставці Національного банку України банки пропонують одні з найвищих депозитних ставок за останні роки, а Міністерство фінансів регулярно розміщує ОВДП із привабливою прибутковістю.

Проте квартира залишається одним із найпопулярніших інструментів інвестування серед українців навіть на пʼятий рік повномасштабної війни. Її головною перевагою є те, що власник може одночасно отримувати орендний дохід і розраховувати на подорожчання самого об’єкта в майбутньому. За даними Global Property Guide, середня валова дохідність житлової нерухомості в Україні становить близько 7–8% на рік, хоча в окремих містах цей показник є вищим. Водночас квартира потребує значних початкових інвестицій, а також додаткових витрат на ремонт, утримання, страхування та податки. Крім того, прибутковість значною мірою залежить від того, чи вдається власнику швидко знайти орендарів.

Після початку повномасштабної війни приватні будинки стали значно популярнішими серед українців. Попит стимулювали бажання мати автономне житло, власну земельну ділянку та можливість встановити генератори або сонячні панелі. Однак як інвестиційний актив будинок поступається квартирі. По-перше, його значно складніше продати через вищу вартість та меншу кількість потенційних покупців. По-друге, витрати на утримання будинку значно перевищують витрати на квартиру. По-третє, попит на оренду приватних будинків залишається значно нижчим, ніж на квартири, особливо у великих містах. Саме тому більшість експертів вважають, що будинок — це насамперед вибір для власного проживання, а не для отримання максимального інвестиційного доходу.

Для інвесторів, готових приймати вищий рівень ризику, одним із найпривабливіших сегментів залишається комерційна нерухомість. Йдеться про офіси, торговельні приміщення, склади, медичні центри, кав’ярні та інші об’єкти, які можуть приносити стабільний орендний дохід. За оцінками експертів ринку, середня прибутковість таких активів сьогодні може становити 8–12% на рік, що перевищує дохідність житлової нерухомості. Втім, саме цей сегмент найбільше залежить від економічної ситуації. Якщо орендар залишає приміщення, власник може втратити дохід на кілька місяців. Крім того, комерційні об’єкти потребують значно більшого стартового капіталу.

Окрім цього, у 2026 році головним конкурентом нерухомості стали облігації внутрішньої державної позики. За даними Міністерства фінансів України, портфель ОВДП у власності фізичних осіб продовжує зростати та вже перевищив 150 млрд грн. Це свідчить про те, що українці дедалі частіше розглядають державні облігації як спосіб збереження коштів. Перевагою ОВДП є їхня висока дохідність. У липні 2026 року окремі гривневі випуски пропонували прибутковість майже 20% річних. Ще один важливий аргумент — дохід від ОВДП не оподатковується податком на доходи фізичних осіб та військовим збором, що робить цей інструмент одним із найефективніших для приватних інвесторів.

Варто зазначити, що після підвищення облікової ставки Національного банку банки також збільшили прибутковість депозитів. За даними індексу UIRD, середня ставка за гривневими вкладами строком на один рік у липні 2026 року становила близько 14% річних. Попри це депозити поступаються ОВДП через оподаткування процентного доходу. Крім того, їхня реальна дохідність може знижуватися через інфляцію. Втім, саме депозити залишаються одним із найпопулярніших інструментів для тих українців, які не готові інвестувати у більш ризикові активи.

На відміну від нерухомості, депозитів чи ОВДП, золото не приносить пасивного доходу. Його головна перевага полягає у здатності зберігати вартість під час світових економічних криз та високої інфляції. Саме тому економісти рекомендують використовувати дорогоцінні метали як один із компонентів інвестиційного портфеля, а не як єдиний актив.

У періоди геополітичної нестабільності, до яких належить і війна в Україні, попит на золото традиційно зростає, однак його вартість залежить від ситуації на світових фінансових ринках і може суттєво коливатися.

Ринок нерухомості залишається високоризиковим активом

Втім, не всі експерти поділяють оптимістичні прогнози щодо українського ринку нерухомості. Економіст Данило Монін вважає, що попри пожвавлення попиту, інвестиції у квадратні метри й надалі залишаються пов’язаними зі значними ризиками.

За його словами, головним фактором невизначеності залишається війна, яка не лише створює загрозу фізичного знищення об’єктів, а й негативно впливає на економіку, інфраструктуру та довгострокові очікування інвесторів.

«Якщо говорити саме про інвестиції, а не про купівлю житла для власного проживання, то ризики наразі залишаються дуже високими. Насамперед через невизначеність щодо тривалості війни та її наслідків для економіки», — зазначив Монін у коментарі для «Комерсант Український».

На думку економіста, одним із ключових викликів для ринку після завершення бойових дій може стати демографічна ситуація. Скорочення чисельності населення та тривалий відтік українців за кордон можуть стримувати попит на житло навіть після закінчення війни. Експерт припускає, що основний попит концентруватиметься насамперед у найбільших містах країни та їхніх передмістях, де зосереджені робочі місця, бізнес та інфраструктура. Крім того, більш привабливими для інвесторів, на його думку, залишатимуться регіони, які є відносно віддаленими від потенційних зон бойових дій.

«Найбільший інтерес можуть зберігати Київ, його передмістя, а також західні області України, куди після початку повномасштабної війни переїхала значна кількість внутрішньо переміщених осіб», — вважає економіст.

Водночас Монін не бачить на ринку сегментів, які сьогодні можна було б назвати недооціненими. На його переконання, потенційна дохідність інвестицій поки що не компенсує тих ризиків, які існують через воєнну та економічну невизначеність. Монін вважає, що частина українського бізнесу наразі обережніше ставиться до внутрішнього ринку та розглядає можливості вкладення коштів у нерухомість за кордоном. Водночас серед приватних покупців, за його словами, переважає прагнення насамперед зберегти власний капітал.

Щодо довгострокових перспектив ринку економіст налаштований стримано. Він не очікує різкого повернення українців із-за кордону, масштабного будівельного буму чи стрімкого розширення державних іпотечних програм. На його думку, подальший розвиток ринку значною мірою залежатиме від темпів економічного відновлення країни, державної політики щодо підтримки бізнесу та створення нових робочих місць.

Читайте нас в Telegram: важливі теми – без цензури