Понад 31 млрд грн доходу: як мережа EVA подвоїла виторг під час війни та до чого тут Кіпр

15 Травня 19:00 РОЗБІР ВІД

РОЗБІР ВІД

Мережа EVA, яка працює через ТОВ «РУШ» збільшила дохід до майже 32 млрд грн, фактично подвоївши виторг за чотири роки великої війни. Компанія завершила 2025 рік із рекордними фінансовими показниками. Водночас у структурі власності ритейлера з’явився кіпрський холдинг. Про це свідчать дані OpenDataBot, інформує «Комерсант Український». Як компанії вдалося наростити дохід та навіщо успішному українському бізнесу власник у Нікосії саме зараз – у матеріалі.

Які доходи має EVA?

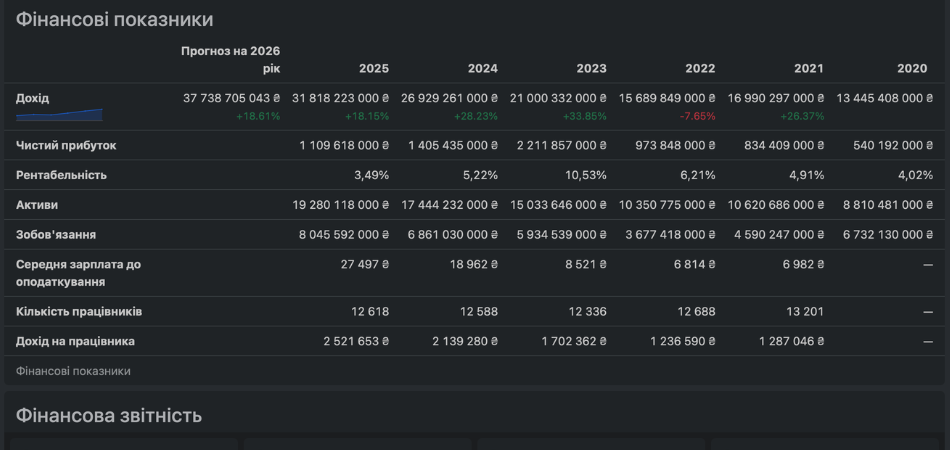

Згідно з фінансовою звітністю компанії, ТОВ «РУШ» фактично подвоїло свій дохід за роки великої війни. Якщо у 2022 році, який став найважчим для ритейлу через логістичний шок та втрату територій, дохід компанії склав 15,6 млрд грн, то за підсумками 2025 року цей показник зріс до 31,8 млрд грн.

Загалом за три роки дохід компанії зріс у 2,03 рази, що свідчить про адаптацію до інфляційних процесів, зміну асортиментної політики та, ймовірно, перерозподіл ринку після виходу або ослаблення конкурентів.

Дивіться нас у YouTube: важливі теми – без цензури

Проте прибутковість демонструє іншу тенденцію: після аномального піка у 2023 році (2,2 млрд грн чистого прибутку), у 2025-му він знизився до 1,1 млрд грн, що може бути пов’язано зі зростанням операційних витрат, логістикою та податковим навантаженням. В планах компанії на 2026 рік збільшити дохід до 37,7 млрд грн.

Кіпрська «прописка»

На тлі фінансових рекордів особливу увагу привертають зміни в структурі власності. У серпні 2025 року (згідно з даними реєстрів) склад бенефіціарів офіційно поповнився кіпрським вектором. Хоча кінцевими власниками залишаються відомі українські бізнесмени Руслан Шостак та Валерій Кіптик, поява компанії ІНСЕТЕРА ХОЛДИНГС ЛІМІТЕД (Нікосія, Кіпр) як 100% власника статутного капіталу ТОВ «РУШ» є знаковим сигналом.

Економіст Данило Монін, коментуючи подібні стратегії для «Комерсант Український», зазначає, що статус податкового резидента Кіпру для власників великого бізнесу — це гра на випередження.

«Зараз виплата дивідендів за кордон обмежена НБУ. Проте наявність кіпрської холдингової компанії створює легальний “шлюз” для майбутнього виведення прибутків. Коли обмеження будуть послаблені, дивіденди з української “дочки” можуть бути переведені на Кіпр, де іноземні власники фактично не оподатковуються», — пояснює Данило Монін.

Податкове резидентство: пастка двох країн

Перша і головна проблема, з якою стикається власник бізнесу, що живе на Кіпрі — це визначення статусу податкового резидента. Формально, перебування в країні понад 183 дні робить особу її резидентом. Проте українське законодавство має свої аргументи.

«Закон прописаний так, що Україна може продовжувати вважати власника своїм податковим резидентом, аргументуючи це “центром життєвих інтересів”. Наприклад, наявністю нерухомості в Україні», — зазначає Данило Монін.

У результаті виникає ризик подвійного оподаткування, коли обидві країни вимагають сплати податків з одного і того ж доходу. Хоча між Україною та Кіпром діє Конвенція про уникнення подвійного оподаткування, формальне вирішення цього питання на практиці залишається складним процесом.

Податки та військовий збір

Якщо українська компанія ухвалює рішення про виплату дивідендів, вона має сплатити податок на прибуток, а після цього — податки з доходу фізичної особи.

«Скоріш за все, вони [дивіденди] можуть бути виплачені на розрахунковий рахунок засновника, відкритий в Україні. Це відбувається після сплати податку на прибуток самою компанією. Для фізичної особи податкове навантаження зараз складає 5% ПДФО та 5% військового збору. Після цього власник, імовірно, може з певними обмеженнями НБУ витрачати ці гроші безпосередньо з картки або через перерахування, хоча там існують ліміти — здається, до 50–100 тисяч гривень на місяць», – пояснює Монін

Щодо Кіпру, то зазвичай ця юрисдикція не обкладає податком дивіденди, отримані іноземними власниками з-за кордону, якщо структура власності вибудувана правильно. Однак, щоб скористатися перевагами кіпрської системи, кошти спочатку мають покинути межі України.

Отже, наявність кіпрського співвласника в структурі компанії сьогодні — це не стільки «лазівка» для швидкої економії на податках, скільки спроба закласти фундамент для майбутнього виведення капіталу. Проте поєднання жорсткого моніторингу НБУ та ризику подвійного резидентства робить цю стратегію дорогою та юридично хиткою. Найнадійнішим, хоч і обмеженим способом, залишається виплата дивідендів в Україні з подальшим використанням коштів через українські банківські інструменти.

Читайте нас в Telegram: важливі теми – без цензури