Более 31 млрд грн дохода: как сеть EVA удвоила выручку во время войны и при чём здесь Кипр

15 мая 19:00 РАЗБОР ОТ

РАЗБОР ОТ

Сеть EVA, работающая через ООО «РУШ», увеличила доход почти до 32 млрд грн, фактически удвоив выручку за четыре года большой войны. Компания завершила 2025 год с рекордными финансовыми показателями. В то же время в структуре собственности ритейлера появился кипрский холдинг. Об этом свидетельствуют данные OpenDataBot, сообщает «Коммерсант Украинский». Как компании удалось нарастить доход и зачем успешному украинскому бизнесу владелец в Никосии именно сейчас – в материале.

Какие доходы имеет EVA?

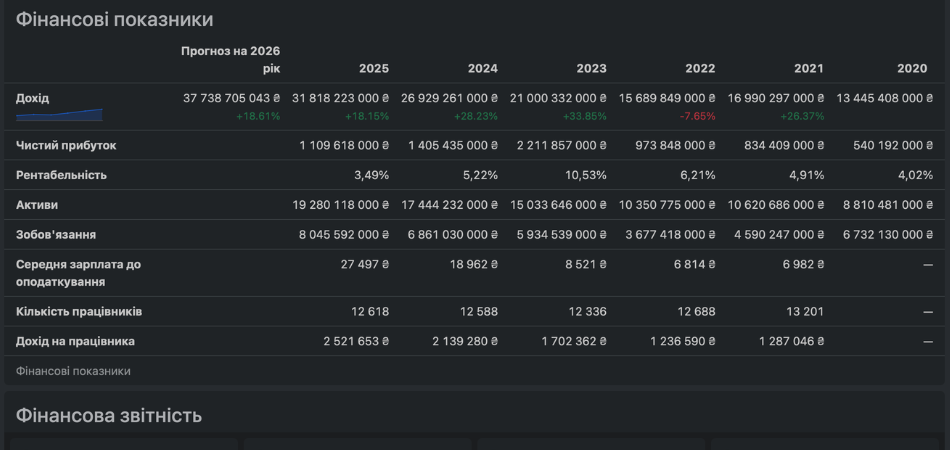

Согласно финансовой отчетности компании, ООО «РУШ» фактически удвоило свой доход за годы большой войны. Если в 2022 году, который стал самым тяжелым для ритейла из-за логистического шока и потери территорий, доход компании составил 15,6 млрд грн, то по итогам 2025 года этот показатель вырос до 31,8 млрд грн.

В целом за три года доход компании вырос в 2,03 раза, что свидетельствует об адаптации к инфляционным процессам, изменении ассортиментной политики и, вероятно, перераспределении рынка после ухода или ослабления конкурентов.

Смотрите нас в YouTube: важные темы – без цензуры

Однако рентабельность демонстрирует иную тенденцию: после аномального пика в 2023 году (2,2 млрд грн чистой прибыли) в 2025-м она снизилась до 1,1 млрд грн, что может быть связано с ростом операционных расходов, логистикой и налоговой нагрузкой. В планах компании на 2026 год увеличить доход до 37,7 млрд грн.

Кипрская «прописка»

На фоне финансовых рекордов особое внимание привлекают изменения в структуре собственности. В августе 2025 года (согласно данным реестров) состав бенефициаров официально пополнился кипрским вектором. Хотя конечными владельцами остаются известные украинские бизнесмены Руслан Шостак и Валерий Киптик, появление компании ИНСЕТЕРА ХОЛДИНГС ЛИМИТЕД (Никосия, Кипр) в качестве 100% владельца уставного капитала ООО «РУШ» является знаковым сигналом.

Экономист Даниил Монин, комментируя подобные стратегии для «Коммерсант Украинский», отмечает, что статус налогового резидента Кипра для владельцев крупного бизнеса — это игра на опережение.

«Сейчас выплата дивидендов за границу ограничена НБУ. Однако наличие кипрской холдинговой компании создает легальный «шлюз» для будущего вывода прибыли. Когда ограничения будут ослаблены, дивиденды с украинской «дочки» могут быть переведены на Кипр, где иностранные владельцы фактически не облагаются налогами», — объясняет Даниил Монин.

Налоговое резидентство: ловушка двух стран

Первая и главная проблема, с которой сталкивается владелец бизнеса, проживающий на Кипре, — это определение статуса налогового резидента. Формально, пребывание в стране более 183 дней делает лицо ее резидентом. Однако украинское законодательство имеет свои аргументы.

«Закон прописан так, что Украина может продолжать считать владельца своим налоговым резидентом, аргументируя это «центром жизненных интересов». Например, наличием недвижимости в Украине», — отмечает Даниил Монин.

В результате возникает риск двойного налогообложения, когда обе страны требуют уплаты налогов с одного и того же дохода. Хотя между Украиной и Кипром действует Конвенция об избежании двойного налогообложения, формальное решение этого вопроса на практике остается сложным процессом.

Налоги и военный сбор

Если украинская компания принимает решение о выплате дивидендов, она должна уплатить налог на прибыль, а после этого — налоги с дохода физического лица.

«Скорее всего, они [дивиденды] могут быть выплачены на расчетный счет учредителя, открытый в Украине. Это происходит после уплаты налога на прибыль самой компанией. Для физического лица налоговая нагрузка сейчас составляет 5% НДФЛ и 5% военного сбора. После этого владелец, вероятно, может с определенными ограничениями НБУ тратить эти деньги непосредственно с карты или через перечисление, хотя там существуют лимиты — кажется, до 50–100 тысяч гривен в месяц», — объясняет Монин

Что касается Кипра, то обычно эта юрисдикция не облагает налогом дивиденды, полученные иностранными владельцами из-за рубежа, если структура собственности построена правильно. Однако, чтобы воспользоваться преимуществами кипрской системы, средства сначала должны покинуть пределы Украины.

Таким образом, наличие кипрского совладельца в структуре компании сегодня — это не столько «лазейка» для быстрой экономии на налогах, сколько попытка заложить фундамент для будущего вывода капитала. Однако сочетание жесткого мониторинга НБУ и риска двойного резидентства делает эту стратегию дорогостоящей и юридически шаткой. Самым надежным, хотя и ограниченным способом, остается выплата дивидендов в Украине с последующим использованием средств через украинские банковские инструменты.

Читайте нас в Telegram: важные темы – без цензуры